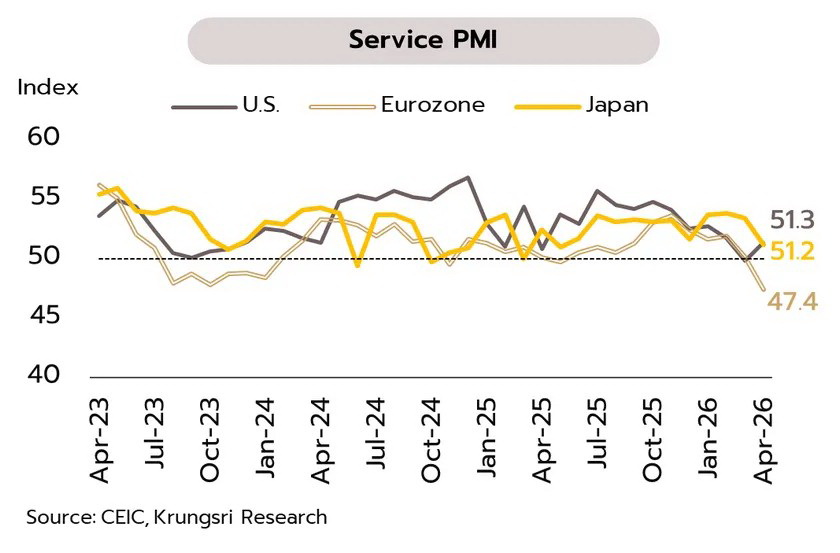

โลก: แม้สหรัฐฯ และอิหร่านขยายระยะเวลาหยุดยิงออกไปอย่างไม่มีกำหนด รวมถึงการเตรียมเจรจารอบที่สอง แต่สถานการณ์ยังมีความเปราะบางและความเสี่ยง เนื่องจากข้อเรียกร้องระหว่างสองฝ่ายยังแตกต่างกันค่อนข้างมาก อีกทั้งการใช้กำลังทางทหารในการควบคุมช่องทางการขนส่งพลังงาน ซึ่งยังคงเป็นปัจจัยเสี่ยงต่ออุปทานพลังงาน ต้นทุนการผลิต และค่าครองชีพ ทั้งนี้ ผลกระทบดังกล่าวเริ่มปรากฏให้เห็นในข้อมูลเศรษฐกิจเดือนเมษายน ไม่ว่าจะเป็นการปรับลดลงอย่างมีนัยยะของความเชื่อมั่นผู้บริโภคในสหรัฐฯ การชะลอตัวรุนแรงของภาคบริการในยุโรปและญี่ปุ่น รวมทั้งแรงกดดันเงินเฟ้อที่เร่งตัวขึ้นในหลายประเทศ ซึ่งอาจจำกัดการดำเนินนโยบายการเงินในระยะข้างหน้า สำหรับการประชุมนโยบายการเงินของธนาคารกลางหลักในสัปดาห์นี้ ได้แก่ FED, ECB และ BOJ มีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้ที่ระดับเดิม เพื่อรอประเมินความชัดเจนของสถานการณ์ รวมถึงผลกระทบจากความตึงเครียดในตะวันออกกลางที่เริ่มกดดันการเติบโตทางเศรษฐกิจ

จีน: การส่งออกสินค้ากลุ่มเทคโนโลยีขั้นสูงขยายตัวได้ดี โดยเฉพาะอิเล็กทรอนิกส์ (+59.3% YoY ในไตรมาสแรก) และสามอุตสาหกรรมใหม่ (+52.3%) ซึ่งได้แก่ ยานยนต์ไฟฟ้า แผงโซลาร์ และแบตเตอรีลิเธียมไอออนนอกจากนี้ จีนยังเตรียมส่งเสริมภาคบริการที่เกี่ยวเนื่องเพื่อสนับสนุนการผลิตขั้นสูงให้เป็นแรงขับเคลื่อนเศรษฐกิจสำคัญในระยะข้างหน้า เช่น ซอฟท์แวร์อุตสาหกรรม การวิจัยและพัฒนา และโลจิสติกส์ ผ่านการอุดหนุนดอกเบี้ยเงินกู้ของธุรกิจ SMEs และกองทุนเพื่อการลงทุนของรัฐ

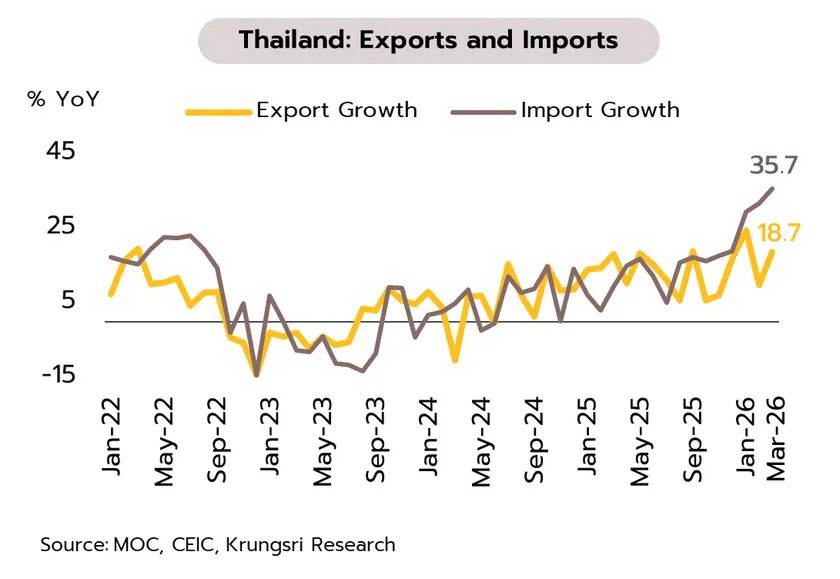

ไทย: การส่งออกของไทยเดือนมีนาคมขยายตัวต่อเนื่องเป็นเดือนที่ 21 คาดเป็นแรงหนุนชั่วคราวจากการเร่งสั่งซื้อ (Front loading) เนื่องจากสหรัฐฯ ยกเลิกการใช้อัตราภาษีตอบโต้ (Reciprocal tariff) ที่ 19% แต่ใช้อัตราภาษีตามมาตรา 122 ที่ 10% แทน โดยการส่งออกในเดือนมีนาคมมีมูลค่า 35,157.1 ล้านดอลลาร์สหรัฐ ขยายตัว 18.7% ขณะที่การนำเข้ามีมูลค่า 38,496.6 ล้านดอลลาร์สหรัฐ ขยายตัว 35.7% ส่งผลให้ดุลการค้าขาดดุล 3,339.5 ล้านดอลลาร์สหรัฐ ในระยะต่อไป การส่งออกเผชิญปัจจัยกดดันจากความตึงเครียดในตะวันออกกลางซึ่งส่งผลให้วัตถุดิบหลายประเภทขาดแคลน และอุปสงค์จากตะวันออกกลางลดลง รวมทั้งต้นทุนการผลิตและการขนส่งที่สูงขึ้น นอกจากนี้ สหรัฐฯ กำลังเปิดการไต่สวนทางการค้ากับไทยตามมาตรา 301 เพื่อเก็บภาษีนำเข้าเพิ่มเติมกับสินค้าเป้าหมาย ซึ่งนับเป็นปัจจัยเสี่ยงต่อภาคการส่งออกและการผลิตในระยะข้างหน้า

มูดี้ส์ (Moody’s) ปรับเพิ่มแนวโน้มอันดับเครดิตของประเทศไทยเป็น ‘มีเสถียรภาพ (Stable)’ จากเดิม ‘เชิงลบ (Negative)’ โดยประเมินว่า (i) ผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ ผ่อนคลายลง (ii) แรงส่งด้านการลงทุนเริ่มฟื้นตัว และ (iii) การจัดตั้งรัฐบาลที่มีเสียงข้างมากอย่างมีนัยสำคัญช่วยลดความเสี่ยงทางการเมือง ขณะที่มูดี้ส์ยืนยันอันดับเครดิต (Credit Rating) ที่ระดับ Baa1 อย่างไรก็ตาม ภาวะเศรษฐกิจและฐานะการคลังของไทยมีแนวโน้มเผชิญแรงกดดันจากความขัดแย้งในตะวันออกกลาง ขณะที่การดำเนินมาตรการบรรเทาผลกระทบจากวิกฤตพลังงาน อาจส่งผลให้ฐานะการคลังตึงตัวมากขึ้น